複雑系のパターンを炙り出す

超短期の市場で生まれる利益は、どこへ消えていくのか。答えは単純ではありませんが、はっきり言えるのは——その多くがα(アルファ)と呼ばれる“わずかな歪み”から生まれ、そして高度な設備と人材を備えた海外クオンツや高速系のトレーディング企業に、採掘されるように吸い上げられている、という現実です。短期の超過収益は本質的にゼロサムに近く、国内の個人投資家にとっては取りづらい。結果として、超短期の利得が国外の大規模ファームに移転しやすい構造ができあがっています。断定的な数値を持ち出すより先に、まずはこの力学を「どう顕在化させるか」—それが私たちの研究の出発点でした。

本ページでは、Multi-Scale Market Structure Analysis Report を構成する主要ツールを、市場構造研究の観点から整理した“概念ノート” として紹介します。具体的な計算式やチャートの使用方法は別ページで扱い、ここではそれぞれが捉えている “現象学的・統計的意味” をまとめています。

α戦略とは何か——“市場平均の上乗せ分”を、どうやって拾うのか

投資の成績は大ざっぱに、市場全体の動き(ベータ)と、そこに上乗せされる超過収益(アルファ)に分解できます。日経平均に連動する投信がベータだとすれば、アルファは市場の平均では説明できない“わずかな規則性”をとらえて積み上げる収益です。

問題はその“わずか”が、秒から数分という極小の時間軸に現れ、持続が短いこと。だからこそ、観測(板・歩み値の統計化)→判断→約定を、遅延なく並列にこなせるクオンツやHFTが圧倒的に有利になります。彼らは取引所のコロケーション(同居設置)でマイクロ秒~十数マイクロ秒の遅延で発注し、FPGA/専用回路でミリ秒の前に意思決定を終え、ダイレクト・マーケット・アクセスでネットワークの「無駄」を最小化します。高速マイクロ波/レーザー回線はファイバーより速く、プロ向けの約定/板データ(直結フィード)は情報の鮮度で個人向け配信を上回る。さらに、約定手数料・リベート体系は機関が圧倒的に有利で、在庫(ポジション)を横断的にヘッジできる規模・バランスシートも持つ。要するに、速度・情報・コスト・在庫管理の四点セットで、一般投資家は桁違いの上限に阻まれます。

それでも、私たちは、この見えにくいアルファの正体を一般投資家にも直観的に理解できる言語に翻訳するため、可視化と検証の仕組みを研究しています。

ランダムな中の規則性——微小な自己相関と非対称性

超短期の値動きはカオス的に見えますが、自己相関(似た動きが続きやすい性質)や非対称性(上方向と下方向で出方が偏る性質)が、うっすらと埋まっています。クオンツのα戦略は、これらの微小な偏りを大量の試行で抽出し、統計的に再現しやすい条件へ落とし込む営みです。

微小な自己相関・時間的持続・非対称性 が潜みます。

■ 微小自己相関

同方向の変化が短く続きやすい、または反対方向に反応しやすいわずかな傾向。

■ 非対称性(Asymmetry)

上方向と下方向で、反応速度・持続性・変動幅が異なること。

■ 構造的ゆらぎ

分布の歪度や尖度が短い時間窓で変化し、その変化が次の変動へ条件づけとなる場合。

こうした現象を、因果関係を即断せずに “観測可能な偏差” として扱い、

その再現性を統計的に検証する営みを、本サイトではα構造分析と呼びます。

私たちは、微小な相場の動きを特徴量化し、膨大な条件セットを機械的に生成→トーナメント方式で競わせ、生き残ったものだけを期待値で合成します。さらに、「効かない」ことの証明(反証)も同時に走らせ、たまたま当たった条件を削ぎ落とします。ここにあるのは、都合の良い物語ではなく、疑うところから始める科学的な態度です。

また、モデルの有効性を検証するだけでなく、「仮定したモデルが機能しない」ことを証明する視点も取り入れ、選択された分布関数やパラメータの適合性を厳格に検証するプロセスも実装しています。

このような手法は、1990年代の金融モデリングの黎明期に登場した「ブラックボックスモデリング」の発展系といえます。

※補足:「ブラックボックスモデリング」という言葉自体は今日やや陳腐化している面もありますが、本稿ではあえてその原義――因果構造を明示せずとも、予測の有効性を確率的・統計的に担保する手法――を尊重し、使用しています。

“構造”を読むPulse、“勢い”を測るMomentum

見えないものは、見える形に。私たちの分析で中核になるのは、Pulse(位相の構造)とMomentum(推進力)という二つの予測曲線です。どちらも、従来の移動平均や単純なモメンタムでは拾いきれない微小な歪みを、直観的に把握するための装置です。

Pulse:相場を「一周の位相」で並べ替えて“片寄り”を測る

時刻のままでは整列しないパターンも、位相(フェーズ)で並べ直すと見えやすくなります。短い区間を“1周のサイクル”になぞらえ、位相同期で再配置すると、次のような量が素直に読み取れます。

- 滞在時間の偏り(基準価格より上と下に“どれだけ長くいたか”)

- 面積の偏り(上側・下側の積み重ねの大きさ)

- 累積変動の差(上げ方向と下げ方向の合計差)

- トレンド線からの重心のズレ(上下どちらに重心が寄っているか)

ある短い区間をサイン波1周になぞらえ、時間ではなく位相で価格列を並べ替えると、どちら側に長く滞在したか、どちら側に面積(積分量)が多いか、トレンド線からの乖離の重心はどこかといった構造的バイアスが浮かび上がります。

例えば、短い区間をサイン波1周期に写像し、各瞬間の価格を位相に沿って再配置すると、

- 上下に滞在した“時間比”

- 上下方向の“積分量(面積)”

- 上下方向の“累積的な偏り”

- トレンド軸からの“重心のズレ”

といった構造が自然に浮かびます。

Pulse Chart はこの 位相整合によるバイアス検出 を可視化したもので、

Bias Framework 量が内部で一貫して算出されています。

Bias Framework は、Pulse Chart を構成する主要な静的分析レイヤーであり、短期市場に潜む 空間的・時間的な偏在(bias) を抽出することを目的としています。価格列を位相で再配置する Pulse の性質を活かし、推移量・滞在時間・分布重心といった“積分的特徴量”を計測することで、表面的な揺らぎの奥にある 構造的な基調(underlying structure) を明らかにします。

- FLEX(Flow-Level Exposure):価格推移の積分的偏在

- IMB(Integrated Market Bias):累積変動の上下比

- HBR(Horizontal Bias Ratio):滞在時間の上下比

- PGR(Price Gravity Ratio):重心の位置(上/下)

Momentum:どちらに、どれだけ押しているか/どこで息切れするか

もう一本はMomentum Vector Chart。

- 現在どちら向きにどれだけ力が傾いているか

- 力が途切れやすい“天井”“床”はどこか

- 力が逆向きに再配置されつつあるか

といった量を、期待値的に近似したものです。このMomentum読みに厚みを与えるため、補助として用いる Force Framework を要素として取り入れています。

Force Framework は、Vector Chart を支える動的レイヤーであり、短期市場に現れる 推進力・慣性・反転兆候・収束力 といった時間的ダイナミクスをベクトルとして扱う分析体系です。価格変動の“方向×速度”という運動量的特徴に、非対称な感応性や領域収束といった構造を重ね合わせ、

静的バイアスとは異なる 瞬間的なエネルギー配置(dynamic configuration) を捉えます。

- FLASH:感応の時差非対称(Front-Late Asymmetry)

- Box Index:レンジへの収束性

- Inertia Factor:推進力の持続性(慣性)

- RMI(Reversal Momentum Index):逆向き勢いの立ち上がり

FLASH:感応の時差非対称(Front-Late Asymmetry)

Box Index:レンジへの収束性

Inertia Factor:推進力の持続性(慣性)

RMI(Reversal Momentum Index):逆向き勢いの立ち上がり

FLASHは指標やニュースの“効き方”の非対称、Box Indexはレンジへの収束、Reversal Momentum Indexは逆向きの勢いの立ち上がり、Inertia Factorは同方向の慣性(段上げ・段落ちの出やすさ)を示します。Force Framework は、Pulse(構造)とは補完関係にあり、複雑系としての短期市場における 運動の質(quality of motion) を理解するための基盤となります。

🆚 ベクターチャートとの違い

| 比較軸 | パルスチャート | ベクターチャート |

| 主軸 | 周期性(Phase) | 推進力(Momentum) |

| 表現対象 | 構造的バイアス | 動的な加減速変化 |

| アプローチ | 幾何・位相同期型 | 微分・変化率型 |

| 用途 | トレンド基盤の同調分析 | 転換点・瞬間的勢いの把握 |

| 精度 | 周期性に高精度 | 転換タイミングに高精度 |

AlgoTone Analysis(アルゴトーン分析)

—— マイクロ構造の多層リズムを読み解く統合フレーム

AlgoTone Analysis は、短期市場のマイクロ構造が刻む 振幅・周期・反応のテンポ といった“痕跡的リズム”を手がかりに、高頻度アルゴリズムの振る舞いを 構造パターンとして再構成する ための多層解析フレームです。

異なる時間密度における波形の質感やリズム配置を 19 種類の Tone(型) に分類し、それを支える Flags(即時シグナル), Meters(計測量), Scales & Units(尺度) の三層の情報装置と統合して解釈します。

- Layer 1:AlgoFlags(警報レイヤー)

潜在的なイベント性や異常性を 0–3段階で提示し、

マイクロ構造の“どこに注意が集まっているか”を即時に把握するための構造指標群。 - Layer 2:AlgoMeters(計測レイヤー)

歩み値のテンポ、板の入替頻度、提示テンポ、厚みの偏りなど、

マイクロ構造の 状態量(state variables) を定量的に測定する計器群。 - Layer 3:Scales & Units(尺度レイヤー)

スプレッド幅や瞬間的段差の大きさなど、

市場の“絶対的な力学単位”を示す尺度として機能し、

上位レイヤーの tone/flag を物理量として読み替えるための地図を提供します。

AlgoTone Analysis は、マイクロ構造を 音響的・位相的・構造的に可視化する市場リズムの言語体系であり、

複雑系的短期市場における「どの層が、どの強度で、どのテンポで変化しているか」を読み解くための

統合的枠組みです。

AlgoTone 市場マイクロ構造の“音色”としての構造分類

AlgoTone は、短期市場の波形が示す 振幅・波長・段差・周期 などの特徴量を、

19 種類の「Tone(型)」として分類した リズム指向の構造分類体系です。

波形を単なる視覚的曲線として扱うのではなく、周期性・非対称性・分割執行のテンポ・反復パターンといった時間的リズムと局所構造の“質感” に注目して整理します。

後段の Flags(警報)や Meters(計測量)とは独立しており、市場の“いまの状態がどのパターンに属しているか”を 10〜60秒の安定した窓で示します。AlgoToneは、複雑なマイクロ構造を「音色」として直観的に捉えるための

第一の記述レイヤー(structural signature) として機能します。

🎵トーン分類一覧(19種・最新版)

※原型=A:フラット型 / B:シャープ型 / C:ウェーブ型 / D:ショック型 / Td:トレンド型 / HV:ハイブリッド型。

| 番号 | トーン名(英) | マーク | 型名(和) | 原型 | 波長構成・特徴 | 相場的意味・比喩 |

| ① | Calm-Tone | 💨 | 壱ノ型 静波 (せいは) | A | 短波長×微小ノイズ。1tick安定・厚み対称。 | 完全に均衡した休止帯。呼吸を整える「静止」。 |

| ② | Pulse-Tone | 💓 | 弐ノ型 閃影 (せんえい) | B | 短波長×等間隔の鋸歯反応。 | 間欠的な点火。一定間隔で跳ねる「拍動」。 |

| ③ | Box-Tone | 🔴 | 参ノ型 瞬律 (しゅんりつ) | C | 短〜中波長×上下帯で往復。中心線ほぼ水平。 | 明確レンジ。上で供給・下で吸収する「箱」。 |

| ④ | Faint-Tone | 🫧 | 肆ノ型 斜飛 (しゃひ) | D | 不規則×小フェイント。取消多め・出来少なめ。 | 試し突きで反応確認「フェイク混じり」。 |

| ⑤ | Spike-Tone | ⚡ | 伍ノ型 跳牙 (ちょうが) | D | 高振幅×不規則スパイク。瞬間拡張→収束。 | 板薄を突く噴火。損切り連鎖の「牙」。 |

| ⑥ | Breath-Tone | 💨 | 陸ノ型 滞静 (たいせい) | A | 中波長×小波の連続。MA間隔が一定。 | 分割こなしの「呼吸」。低ボラで推移。 |

| ⑦ | Flash-Tone | 💫 | 漆ノ型 鋭閃 (えいせん) | B | 超短波長×高周波反応。継続は極短。 | 一瞬で切る閃光。即応・即撤収の合図。 |

| ⑧ | Sine-Tone | 🟢 | 捌ノ型 鳴律 (めいりつ) | C | 中波長×サイン波状の往復。 | 滑らかな反復。「波形が歌う」整った周期。 |

| ⑨ | Dart-Tone | 🚀 | 玖ノ型 流牙 (りゅうが) | D | 短〜中持続×片側バイアス。不規則推進。 | じり押し・じり下げの「矢」。 |

| ⑩ | Shock-Tone | 💥 | 拾ノ型 撃咆 (げきほう) | D | 断裂→多段掃き。ギャップ大。 | ブレイク直後の一撃。「咆哮」フェーズ。 |

| ⑪ | Beat-Tone | ⚔️ | 拾壱ノ型 鼓動波 (こどうは) | C | 長めの周期×脈打つ強弱。中心線が傾く。 | モメとスイングのせめぎ合い「鼓動」。 |

| ⑫ | Break-Tone | 🌋 | 拾弐ノ型 裂波(れっぱ) | D | 大振幅×崩落→減衰。戻りが弱い。 | ロスカ連鎖の「崩し」。後処理局面。 |

| ⑬ | Step-Tone | 🌓🟧 | 拾参ノ型🌓階積 / 🌗階落 (かいせき / かいらく) | Td | 止まり→小ジャンプ→止まりの段差反復。 | 段階的に食い進む「ステップ」。 |

| ⑭ | Pennant-Tone | 🌔🟩 | 拾肆ノ型🌔昇旗 / 🌘降旗 (しょうき / こうき) | Td | 収束→拡大型。ブレイクで振幅拡大。 | 旗が開くように広がる継続相場。 |

| ⑮ | Ladder-Tone | 🌕🟪 | 拾伍ノ型🌕段積 / 🌙段崩 (だんせき / だんほう) | Td | 〈水平→垂直→水平〉三拍子の反復。 | 抜け値が支持/抵抗に化ける「はしご」。 |

| ⑯ | Sync-Step-Tone | ☔ | 拾陸ノ型 合段律 (ごうだんりつ) | Hv | 複数分割執行が同時段差化。テンポ同期。 | 足並みが揃って点火する「合奏」。 |

| ⑰ | Surge-Tone | 🌩️ | 拾漆ノ型 刺閃波 (しせんは) | Hv | 滑らかな波に短命サージを挿入。 | 本流に電撃の差し込み。「前振れ」警戒。 |

| ⑱ | Pullback-Tone | ❄️ | 拾捌ノ型 仮戻し (かりもどし) | Hv | 浅い押し・戻し→短い水平→再始動。 | 冷やして仕切り直しの「一呼吸」。 |

| ⑲ | Storm-Tone | ⛈️ | 拾玖ノ型 重嵐波 (じゅうらんは) | Hv | 長波上に多周波スパイク重畳。制御難。 | 多層の乱流。「嵐」警報レベル。 |

補足:色・マークは視認性のための便宜的な表現であり、必ずしも特定の方向(上昇・下落)を意味しません。

AlgoFrag —— マイクロ構造の“即時判定

lgoFlag は、市場マイクロ構造における 瞬時的イベント性・異常性・状態転換 を、5 つの観点で 0–3 段階の信号として提示する 即時判定レイヤー です。

Auction(決まりやすさ)、Spread(薄氷性)、Sweep(連続性)、

Flow(提示テンポ)、IceWall(同値復活の粘着)といった

ミクロな状態変数を統合的にモニタリングし、Tone が描き出す“質的パターン”に対して、“現在どの領域で注意度が高まっているか”を補足します。

AlgoFlag は音色(Tone)と異なり、変化を即時に反映する反応系の指標であり、複雑系的市場における 状態相変化の兆候(micro-state transition) を検出する役割を担います。

■ 💎 Auction(潮目)

“決まりやすさ”の変化。約定が連続しやすくなる局面を定点計測。

■ 🧊 Spread(薄氷)

スプレッドの拡縮と板厚の偏りから、

“滑りやすさ”の変化を捉える。

■ 🌊 Sweep(渦潮)

連続的な貫通が生じる局面を測定。

ベクトル的な推進力の再配置が観測できる。

■ 💧 Flow(滴律)

提示テンポ(終秒・刻み)の変化から、“内部リズム”を抽出する。

■ ❄️ IceWall(氷壁)

同値復活の強さなど、板の粘性(Viscosity)を可視化する。

これらは、流動性・粘度・テンポ・非対称性 といった複雑系の局所構造を捉えるための 即時判定指標です。

AlgoFrag は AlgoTone と補完的に働き、Tone が「リズム構造の分類」、

Frag は「局所的状態のスナップショット」という関係になります。

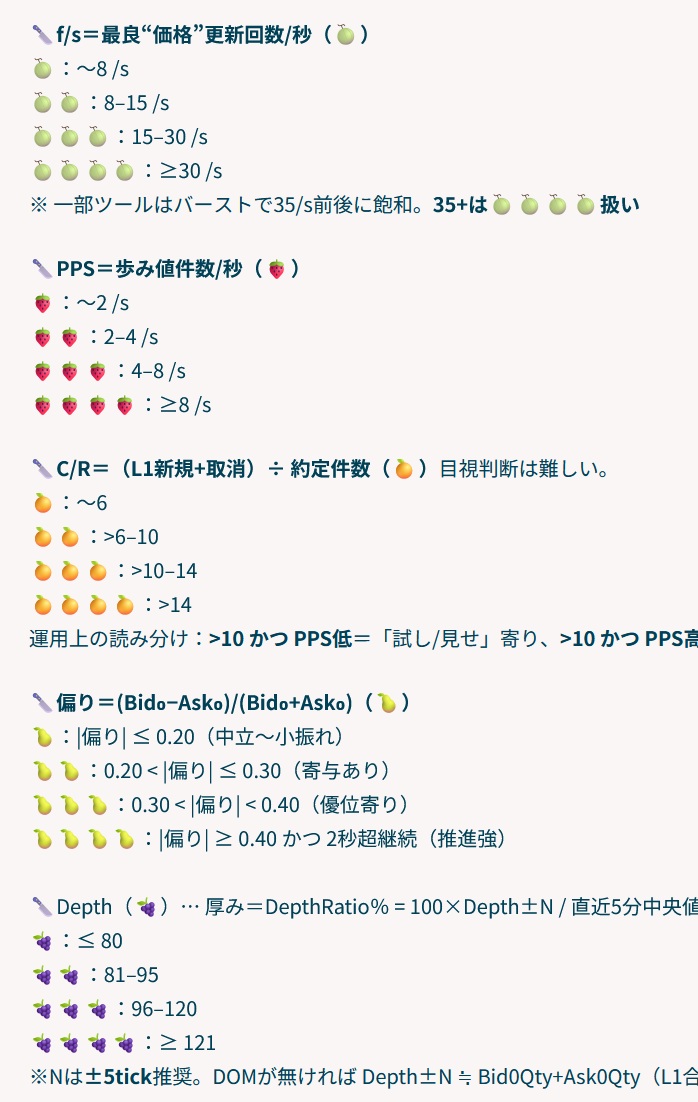

4つのMarket Flags:概要表

| Flag | 性質(〜やすさ) | 視認方法(Ask–Bidのtick幅など) | 市場での挙動・順張り関係 |

|---|---|---|---|

| 💎 Auction(AT) | 決まりやすさ | 寄り・引け付近での板入れ替え頻発。Ask–Bidの差は狭く、価格は動かず約定だけが進む。 | 値が決まりやすく初動順行が有利。寄り付き順張りが効きやすい。 |

| 🧊 Spread+🍌(SP) | 滑りやすさ | Ask–Bidのtick幅を直接確認。幅が広い=滑りリスク大。 | 高いと利確・指値前寄せが起こりやすく、スプレッド警戒。短期反転が入りやすい。 |

| 🌊 Sweep+🍍(SW) | 止まりにくさ | 同方向への連続約定で複数tickを“歩く”。Ask–Bid差が段飛び的に変化。 | **高いと押し待ち不利・浅い追随が有利。勢いに乗る順張り型。 |

| 💧 Flow+🍇(RF) | 広がりやすさ | Tick更新のテンポ(約定数/秒など)。Ask–Bidが小刻みに変わる。 | 高いとボラ拡大傾向。逆指値やトレール幅を広げるべき局面。 |

| ❄️ IceWall+🍧(IW) | 粘りやすさ | 同値が叩かれても即復活(板の再提示)。Ask–Bid幅は一定。 | **高いと戻り抵抗強く、反発力↑。押し目逆張りが効く傾向。 |