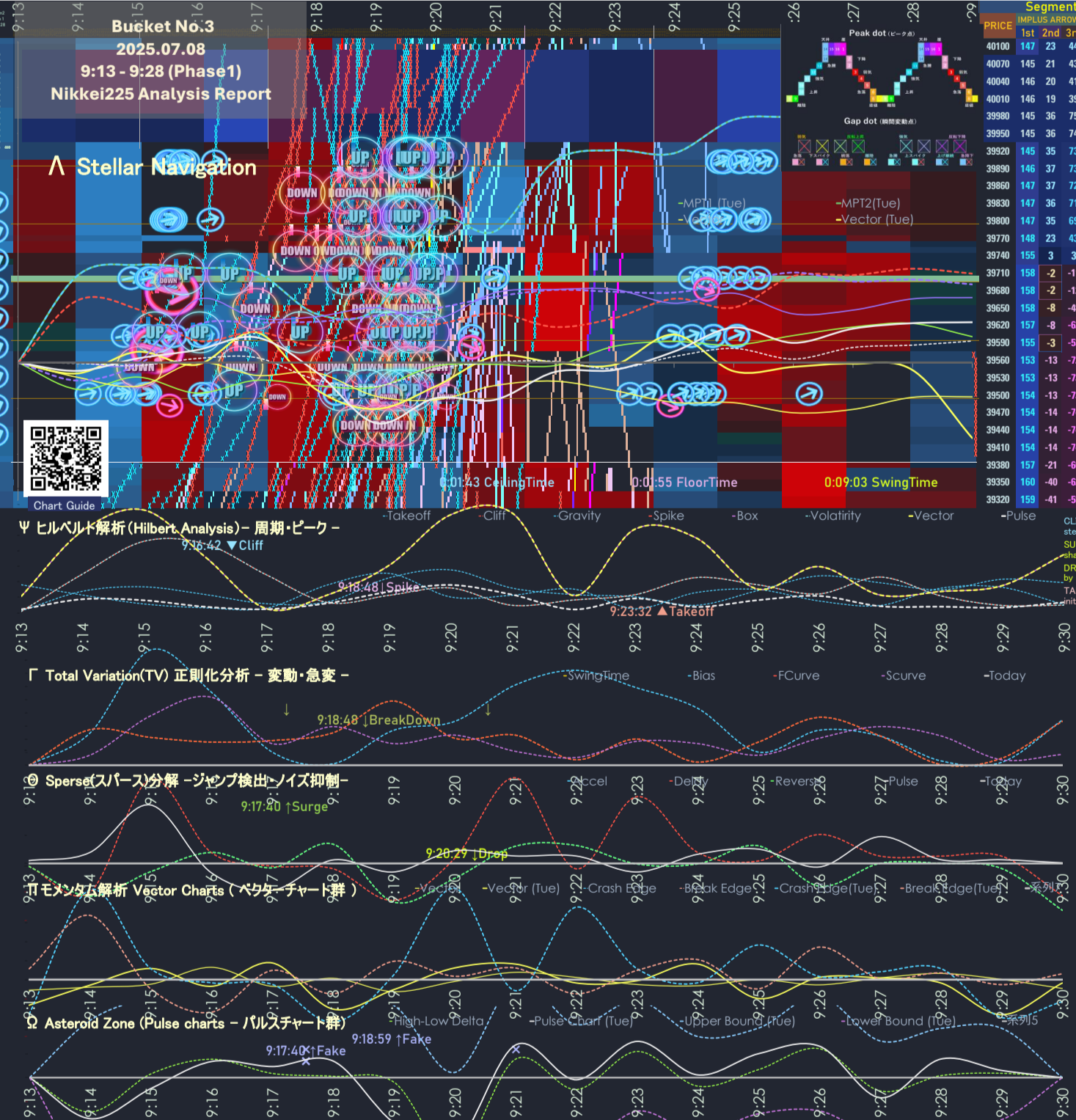

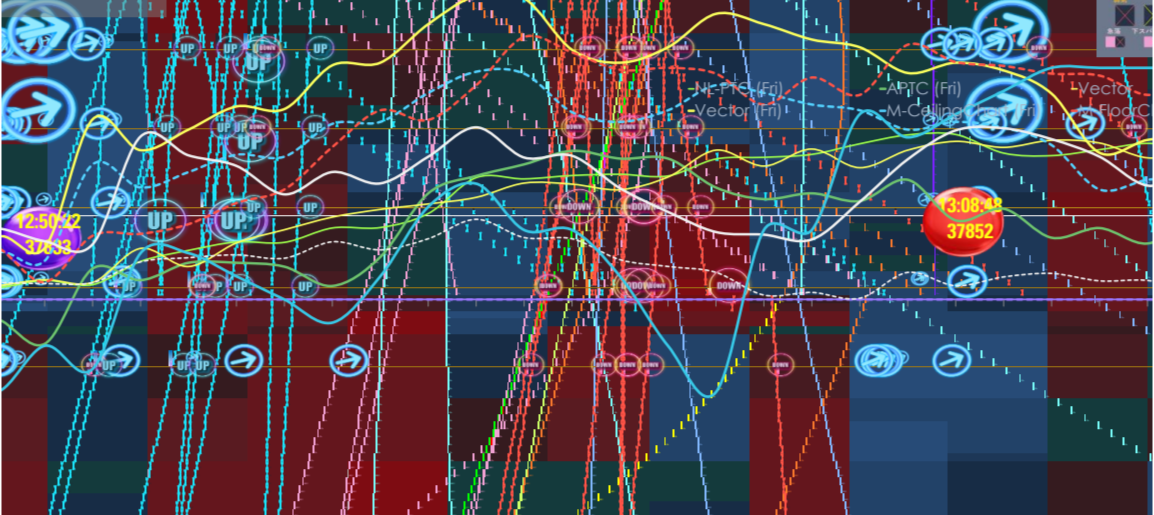

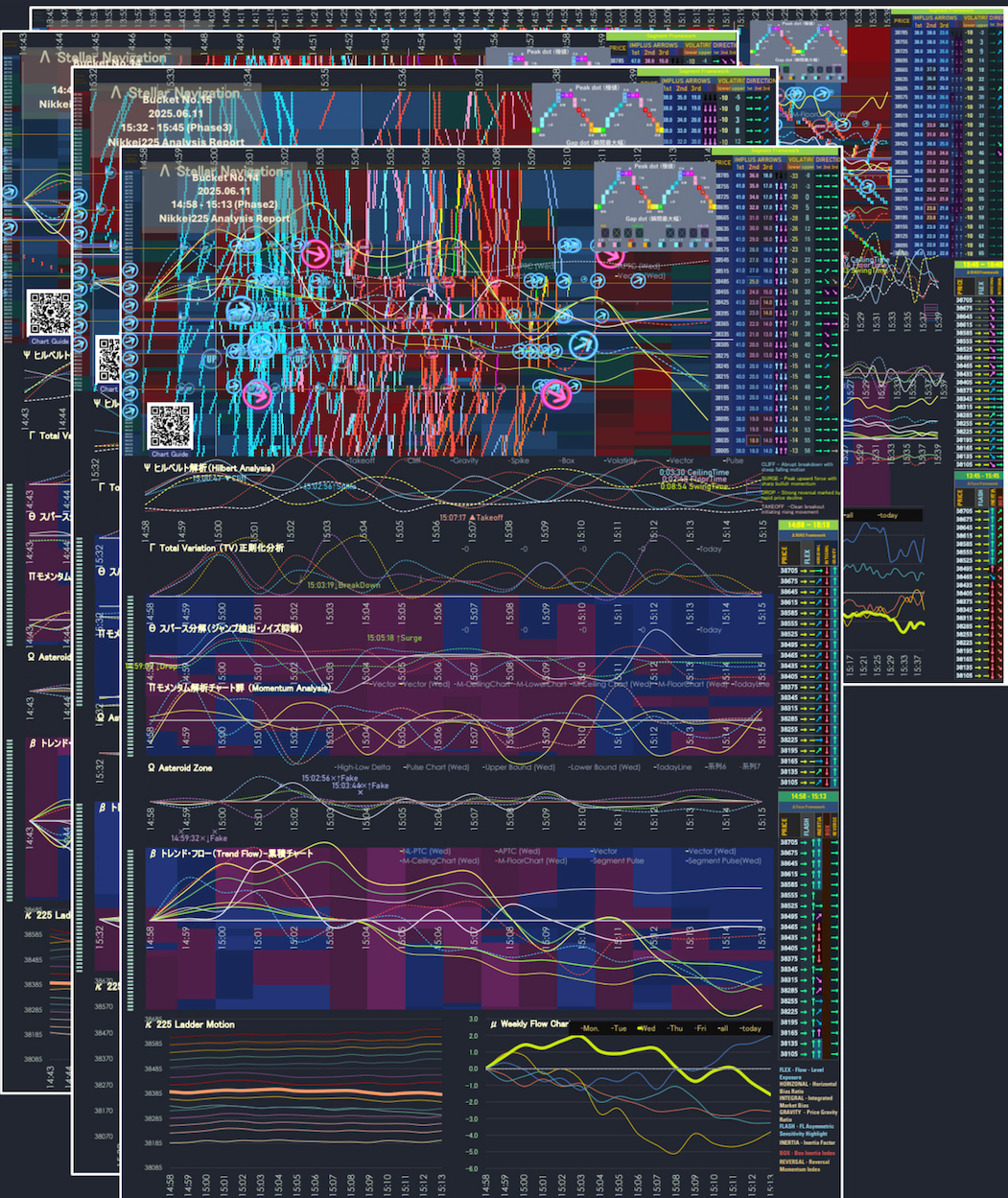

FORM(形態層)Stellar Navigation |report上部

市場の動きと軌跡をドットで浮かび上がらせる

局所的な変動パターンを星図のように読み解くための視覚化モジュールです。

14色で構成される 2 種類のドットは、それぞれ決まった時間軸上に描画され、線状・弓状・帯状などの特徴的な配置は、市場の変動構造の違いを示唆します。

STRUCTURE(構造層)フローチャート群(8種類)|レポート中央〜下部

多様な解析モジュールを並列的に構造化表示

複数のモデルから得られた短期的な変動情報を、折れ線・階段型チャートなど異なる形式の視覚化で比較・統合できるよう設計したセクションです。複数の角度から同一時系列を眺めることにより、局面の輪郭と遷移可能性を立体的に把握することを目的としています。

SIGNAL(信号層)カレント・メトリクス・バー(Current Metrics Bar)|レポート左端

主要な市場構造指標をコンパクトに提示

短期市場の状態を「動きの構成」「傾き」「推進特性」という三つの観点から整理して示す指標群です。短期変動は一見ノイズに見えますが、反復性・対称性・位相変化など、計量的に抽出可能な特徴が内在しています。メトリクスバーは、それらを定量的・視覚的に整理するための情報パネルとして機能します。

FIELD(密度層)トレンド・ヒートマップ(Trend Heatmap)|レポート背景

価格帯の分布と市場構造の“地形”を色で示す

価格帯の分布・滞在時間・偏在度を色で示し、

短期市場の「地形」を理解する補助的な視覚化です。暖色・寒色のグラデーションにより、相場環境の状態量(強弱・集中度・偏り)を柔らかく表現し、各チャートの背景として全体の構造解釈を助ける役割を担います。

4つのレイヤー構造

超短期予測分析レポート(A Multi-Scale Market Analysis Report)は、4つのPDFファイルからなり、縦軸に株価指数、横軸に時間を表したチャート上に、投資判断の材料となるさまざまな情報が織り込まれています。

時間経過とともに、それ以降のとるべき予測値は変化します。そのため、朝のタイミングでの予測値と、大きく現在値が変化した30分後の予測値は当然変わてしまいます。このレポートでは、リアルな動きをいち早く捉えるために、

複数の時間軸から市場を4つの視覚的効果により表現、直感的な判断をサポートします。

解析データと実際の値動きの相関は直後の値動きが一番相関が高く、10分後、30分後、60分後と予測の確度は下がっていきます。そのため、2時間以上経過後の予測については、最新のデータをダウンロードすることをお勧めします。

Product No.1 - Analysis reports Phase01 8:45-15:15 -

📩 最新レポート配信通知を受け取りたい

⏱ 通知タイミングについて

- MorningPack(No.00) → 8:15頃に通知

- その他のBucket(No.01〜No.15) → 各時間帯の 10〜5分前に送信

- 全体通知(ALL) → 8:15 のほか、9:00以降 30分ごとに配信

→ 通知頻度が非常に高くなるためご注意ください。

📦 MorningPack について

MorningPack(No.00)は No.01 と No.02 のPDFをまとめたZIPファイルです。

📊 各 BucketNo(No.01~No.15)について

それぞれ 15分~120分 の長短4期間の分析PDFが含まれます(例外あり)。

🔻 通知キャンセルはこちら

通知停止フォーム

1. ドットマトリクス(ステラ・ナビゲーション内)|レポート上部

市場の動きと軌跡をドットで浮かび上がらせる

形態層では、市場の動きを軌跡をドットで描き、未来へ向かう方向感やうねりのイメージを視覚化しています。2種類14色のカラードットは、最高値到達時刻、最安値到達時刻、高値終了時刻、安値終了時刻、最高瞬間移動時刻などのイベントの発生時間にポイントされていますが、さまざまな形状を作り、市場の見えない構造を顕在させる新しい可視化ツールです。

✨ Λ Stellar Navigation(ステラ・ナビゲーション)

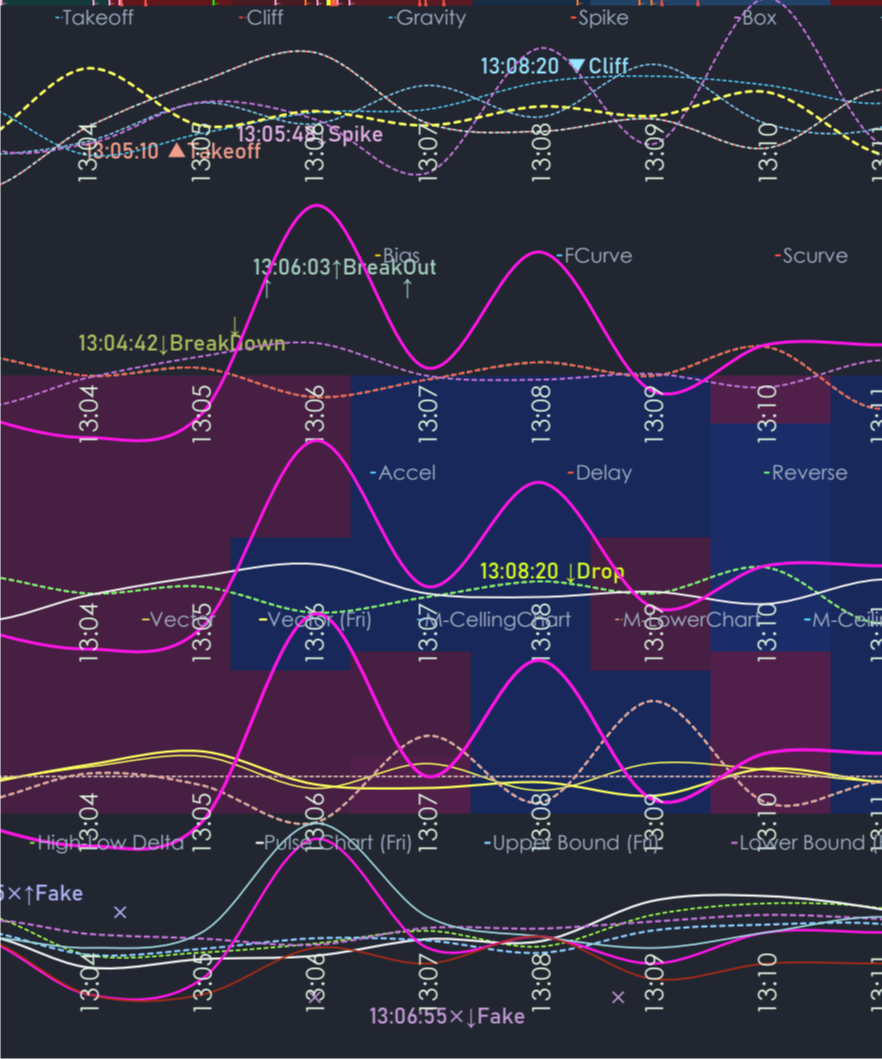

2. STRUCTURE(構造層)フローチャート群(8種類)|レポート中央〜下部

トレンドやリスクを波形の「形」で見る

構造層では、スムースな曲線チャートで、トレンドの段差やリスクの山と谷を見えるかたちにしています。波のように繰り返す構造や周期性相場のリズムを複数のチャートや波形で可視化しています。

レポートに表示されるチャート群

| チャート名 | 計測 | 形状 | 説明(メリットとデメリット) | |

| 周期系 Pulse Chart群 (サイン波展開型・位相同期チャート) | ピークタイミング解析と変動幅解析を関連付けさせて補正したもの 主に差分チャートで利用 | __ 曜日補正(白) ----- 通常(白) | 利用 | 差分チャートで値動きの上下動、スイングの幅を計測する ヒルベルト変換することで区間内のピーク、ボトムが現れやすい |

| メリット | (メリット) マーケットが平常の場合は波形予測精度が非常に高い | |||

| デメリット | (デメリット)早い段階で大きく価格が振れた場合、初期値の設定がずれてしまう(誤差の累積) | |||

| トレンド系 Segment Pulse | 分足ごとのPulseChatを評価し、つなぎ合わせたもの(長期分析)価格チャートで利用 | __ 曜日補正(紫) ----- 通常(紫) | 利用 | 価格チャートでピーク、ボトムを見つけ出す |

| メリット | (メリット) マーケットが平常の場合は価格予測精度が非常に高い | |||

| デメリット | (デメリット)早い段階で大きく価格が振れた場合、初期値の設定がずれてしまう(誤差の累積) | |||

| トレンド系 Vector Chart (1,2)群 (Momentum Vector Chart) | 加速度・遅延を中心とした推進力の時間的変化をチャート化 | __ 曜日補正(黄色) ----- 通常(黄色) | 利用 | 転換点やブレイク前の兆候を素早く捉える |

| メリット | (メリット)累積チャートにした場合に終値予測精度が高い。短期的な急騰急落が予測ができる。 | |||

| デメリット | (デメリット)区間終値予測以外の精度はパルスチャートのほうが正確 | |||

| アラート系 Break Edge | 瞬間最高値を出したタイミングによる時系列分析 | __ 曜日補正(青) ----- 通常(青) | 利用 | トレンドではなく相場の緊張点や転換兆候を捉える |

| メリット | (メリット)一方的に相場が動く場合になぞることが多い。下落タイミングがつかみやすい.上昇よりも下降タイミングポイントを示唆することがある。 | |||

| デメリット | (デメリット)平時のトレンドをなぞるものではないのでアラートとして利用 | |||

| アラート系 Crash Edge | 瞬間最安値を出したタイミングによる時系列分析 | __ 曜日補正(オレンジ) ----- 通常(オレンジ) | 利用 | トレンドではなく相場の緊張点や転換兆候を捉える |

| メリット | (メリット)一方的に相場が動く場合になぞることが多い。下落タイミングがつかみやすい。下降よりも上昇タイミングポイントを示唆することがある。 | |||

| デメリット | (デメリット)マーケットが平常の場合は最適化チャートのほうが精度がある | |||

| 非線形トレンド Reach-1 (前半ピーク対応) | 瞬間最高上昇幅を出したタイミングによる時系列分析(異常値は棄却処理) | __ 曜日補正(緑) ----- 通常(緑) | 利用 | 期間の前半の価格チャートに利用。期間前半の精度が高い |

| メリット | (メリット)一方的に相場が上昇する場合になぞることが多い。上昇タイミングがつかみやすい。 | |||

| デメリット | (デメリット)FLASH や FLEX の構成要素として活用中、独立指標としての可能性はこれから開拓されていく段階です。 | |||

| 非線形トレンド Reach-2 (後半ピーク対応) | 瞬間最高下降幅を出したタイミングによる時系列分析(異常値は棄却処理) | __ 曜日補正(鶯色) ----- 通常(鶯色) | 利用 | 期間の後半の価格チャートに利用。期間後半の精度が高い |

| メリット | (メリット)一方的に相場が下降するになぞることが多い。上昇タイミングがつかみやすい。 | |||

| デメリット | (デメリット)FLASH や FLEX の構成要素として活用中、独立指標としての可能性はこれから開拓されていく段階です。 | |||

| 当日ヒストリカルdata | (結果チャートのみ表示) | _ 当日の高値推移(藍色) | 当日の分足の上限値推移 (マーケット終了後の結果レポートにのみ表示) | |

| _ 当日の安値推移(赤) | 当日の分足の下限値推移 (マーケット終了後の結果レポートにのみ表示) | |||

| _ 当日の値動き(ピンク) | 当日の分足の終値推移 (マーケット終了後の結果レポートにのみ表示) | |||

✨ アルゴリズムに立ち向かう! 8個のチャート群

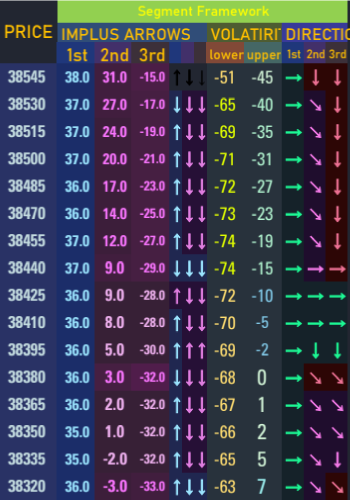

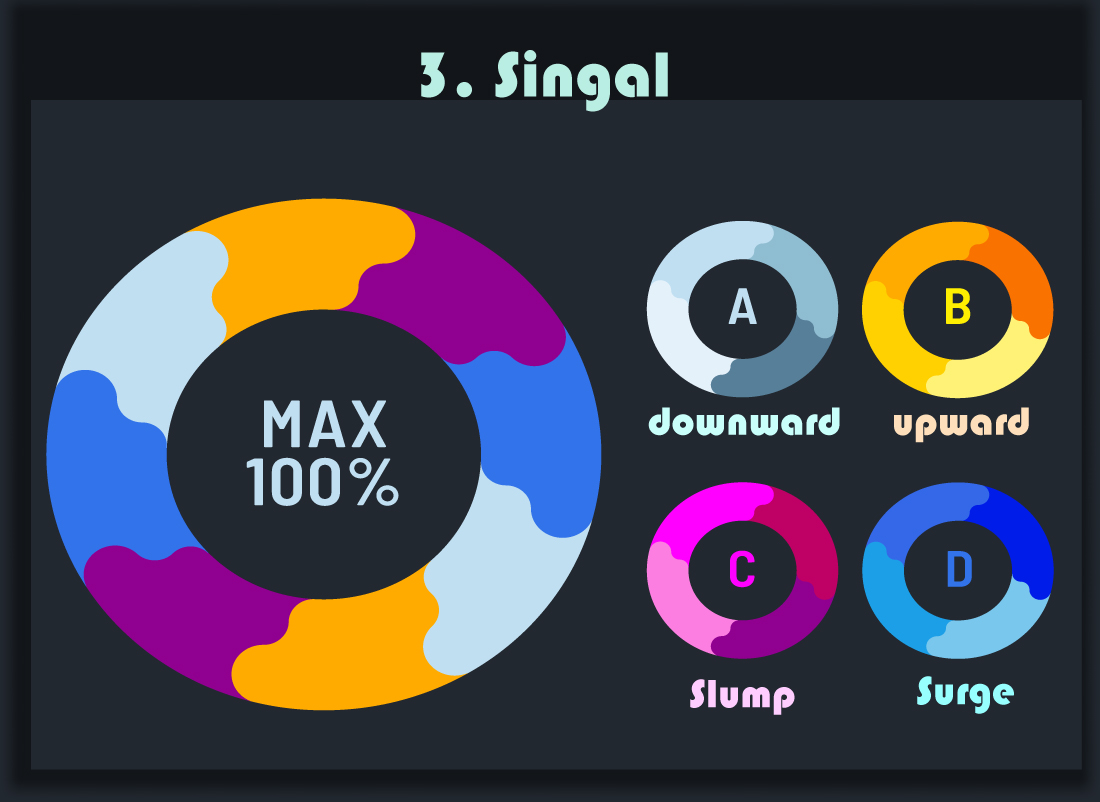

3. SIGNAL(信号層)カレント・メトリクス・バー(Current Metrics Bar)|レポート左端

記号・数値で市場の「意味」を伝える

市場がどちらに動くのか、そのヒントや合図は、実は“始まる前”に、そっと表れていることがあります。この「信号層」では、矢印や記号・数値などを使って、そうした**市場の“動き出すタイミング”を直感的に見つけられるようにしています。「どちらに動きそうか」「その力は強いか弱いか」など、動きの意味合いを視覚的に伝えます。

🧩Σ Segment Framework:移動幅や到達価格を見つけ出す

🧭 Bias Framework:相場の「傾き・構造」を見る

🔵 **Bias Framework(静的構造の4指標)

| 指標 | アイコン | 英文 | 日本語 | 要点 |

|---|---|---|---|---|

| FLEX | 🫐 Berrying | Flow-Level Exposure | 価格推移の積分的偏在 | 粒(tick)が集まり密度となり、前半/後半カーブとして推移を可視化する |

| IMB | 🍉 Layering | Integrated Market Bias | 上下変動の積分バイアス比 | 上下どちらの層により“厚く”積分されているかを示す |

| HBR | 🍑 Dwelling | Horizontal Bias Ratio | 滞在時間の上下比 | 価格がどちらの帯域に長く滞在したか=居付きバイアス |

| PGR | 🥝 Centering | Price Gravity Ratio | 変動の重心偏在 | 価格の“重心”が上か下かを測る中心軸バイアス |

⚡ Force Framework:相場の「きっかけ・推進力」を見る

☕️ **Force Framework(動的4指標 = 市場の4 Drinks)

= “Market’s 4 Dynamic Forces”**

| 指標 | アイコン+-ing | 英文正式名 | 日本語正式名 | 要点(日本語) |

|---|---|---|---|---|

| FLASH | 🍾 Sparking | Front-Late Asymmetric Sensitivity Highlight | 感応時差非対称指標 | 初動と遅れ側の反応差(非対称パルス)を測る瞬間力 |

| Box Index | 🍵 Brewing | Box Convergence Index | レンジ収束指数 | “煮詰まる”ようにレンジへ収束していく力を測定 |

| Inertia | 🧋 Flowing | Directional Inertia Index | 推進力(慣性) | 一方向へ吸い込むような加速継続を表す |

| RPI | 🫖 Steaming | Recoil Potential Index | 逆向き圧力(反転潜在力) | 蓄積した圧力が蒸気のように反転方向へ噴き出す予兆 |

🕒 Time-Structured Signal System:動きの瞬間を知る

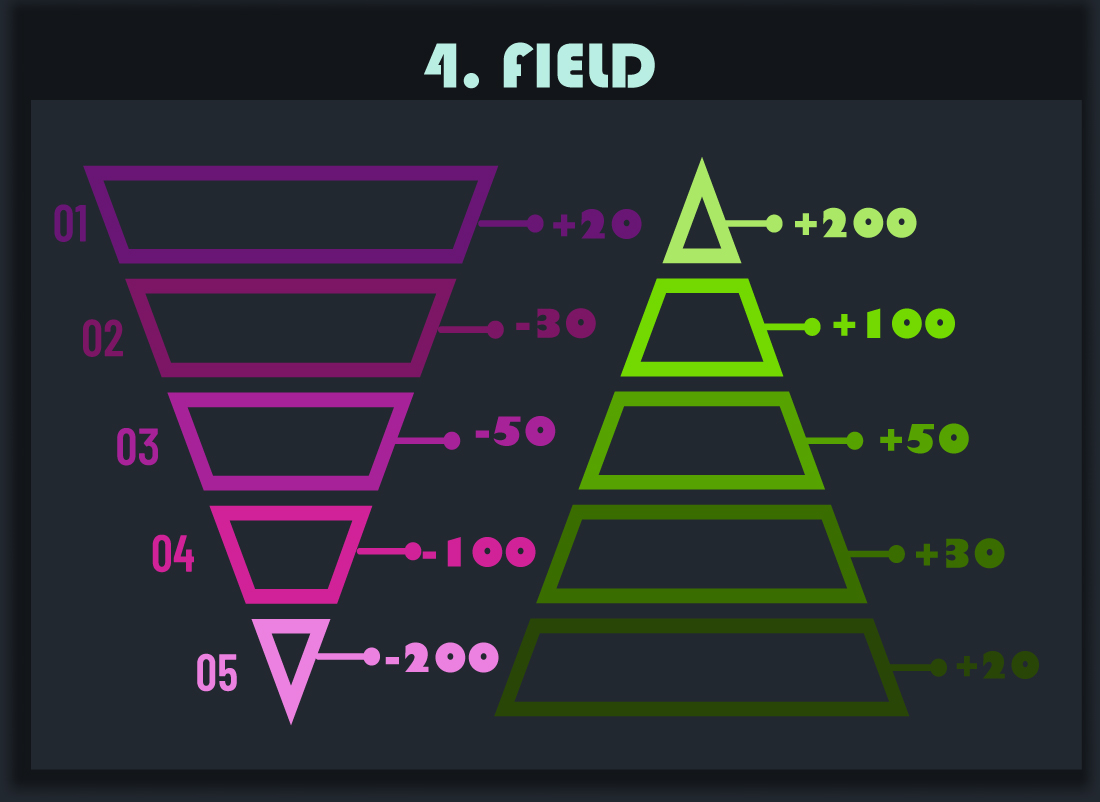

4. FIELD(密度層)カレント・メトリクス・バー(Current Metrics Bar)|レポート左端

相場全体の雰囲気や熱量を「色」で表現するのがこの層です。市場の空気は、数字だけでは読みきれないものがあります。

そんなときに役立つのが、この「雲行き層」。

背景にうっすらと広がる色の濃淡が、

いまの市場が晴れ模様なのか、曇りがかっているのかを、視覚で教えてくれます。

13:15-13:45 CORE 30分解析|225Report #11

12:45-13:15 CORE 30分解析|225Report #10

12:15-12:45 CORE 30分解析|225Report #09

11:45-12:15 CORE 30分解析|225Report #08

11:15-11:45 CORE 30分解析|225Report #07

10:15-10:45 CORE 30分解析|225Report #05

09:15-09:45 CORE 30分解析|225Report #04

09:15-09:45 CORE 30分解析|225Report #03

08:45-09:13 CORE 30分解析|225Report #03

よくある質問

Q&A

-

会員登録は必要ですか?

-

はい、当サイトでは会員制度をとっておりませんが、レポートをご利用される場合は決済システム会社であるガムロード社サイトに登録する必要があります。登録についてはこちらのページをご参考にして下さい。

-

レポートの見方が分かりません?

-

はい、折れ線グラフや背景色による上値下値判断は直感的に理解しやすいのですが、ドットマトリクスが表示されているレポート上半部の「モーションチャート」の見方について、グラフが示す一般的な傾向についてはこちらのページに記載しておりますのでご参照ください。より有効にご利用するには、ブログ画面の過去の結果データをご参照いただき、ご自身の主観も踏まえたパターンを分析する必要があります。